德泓觀察 | 三個層面看地方債務化解路徑

眾所周知,適當的債務是有利于經濟發展的,作為經濟發展的撬桿,可以說經濟的發展離不開債務這個加速器,但真正引發監管層面擔憂的,不是應不應該舉債的問題,而是信息不透明、隱蔽性強的隱性債務風險究竟有多大,以及如何化解債務?這才是大家關注的熱點。

隱性債務的形成與發展

1994年的分稅制改革提高了中央財政收入的比重,但是落實政策、履行事權等責任交給了地方政府。為了承擔服務管理社會經濟中的繁重事務,地方政府需要開拓更多融資渠道,彌補收支缺口。但是,1995年的《預算法》又明確地方不能找金融機構舉措債務,也不能發行債券。1997年“亞洲金融危機”、2008年美國“次貸危機”,這兩番連續的沖擊,給當時經濟的發展帶來了巨大挑戰。雖然,后來被稱為大水漫灌的“四萬億救市計劃”及時出臺,但這四萬億的分配原則是中央承擔1.18萬億,地方承擔其余的2.82萬億。本就在財政上捉襟見肘的地方政府,這筆錢該如何解決?

在這樣背景下,為了突破預算法限制,2009年人民銀行和銀監會聯合下發了《關于進一步加強信貸結構調整促進國民經濟平穩較快發展的指導意見》,支持地方以融資平臺名義借貸融資。這等于繞開了預算法的限制,為地方融資開了口子。地方融資平臺公司立刻如雨后春筍一般,迅速地發展起來。這些平臺公司憑借政府擔保、注入土地資產等方式,為政府投資公益性項目籌集了大量資金。但是,借錢總是要還的,這筆錢最終都形成了地方財政預算管理之外的償還責任,也就是實質性的地方政府債務。從2008年—2009年,城投債券發行規模從495億元達到1572億元,一年增長了三倍多,到2012年,這個增長速度更令人咂舌,直接翻了十倍,達到了1.5萬億!這還只是債券市場上查到的公開信息,真正讓人擔心的是:冰山之下,地方政府與金融機構之間那剪不斷理還亂的貸款與債務,究竟還有多大規模?

從2010年開始,國家不斷出臺政策法規以控制融資平臺的擴張,但是,地方要發展、要建設各類基礎設施、公共服務、城市運營,甚至包括房地產、旅游景區,用錢的地方太多了,方方面面都需要錢。隨著土地財政的擴張,房地產的野蠻生長,地方政府與平臺公司、金融機構合作關系最常見的一種模式是:平臺公司向銀行貸款,然后參加地方政府組織的土地招拍掛,地方政府獲得了土地出讓金,平臺公司拿地后,再繼續進行后續的經營開發。甚至很多情況,平臺公司會直接以土地一二級聯動的方式參與到項目開發建設的過程中。也就是說,平臺公司直接參與到一級土地開發中,在土地出讓環節,是設置條件的定向招拍掛,平臺公司在獲得土地使用權后再進行二級開發建設。這種政府、平臺公司、金融機構深度綁定的關系,在過去三十年的經濟發展過程中,形成了成熟的土地財政模式。在土地財政的背后,是地方政府的背書,也是國家基建投資的信仰,以至于到了今天,地方債務飆升到了一個令人瞠目結舌的程度!

當下隱性債務特征

根據《關于2022年度中央預算執行和其他財政收支的審計工作報告》提到的四方面共性問題,我們整理了下,當前隱性債務的特征和過往典型案例,具體見下表:

隱性債務化解路徑

1、中央層面

專項債:

近年來,專項債限額整體保持上升態勢。通過適度增加專項債限額,可以開大前門、嚴堵后門,將隱性債務轉換成顯性債務,通過市場化融資解決資金問題。

轉移支付:2023年中央轉移支付安排首次突破10萬億,同比增長3.6%。中央轉移支付資金是化解隱債的一個重要方式,它可以保障地方基本財力,減輕債務壓力。

政策性開發金融工具:政策性銀行化債可以有兩種路徑:一種是發放項目貸款:這種方式下,可以直接緩解平臺公司資金壓力,并且還可以用于償還部分存量債務;另一種是參與債務重組置換:將短期債務置換成長期債務,把高利率債務置換為低利率債務,在拉長償還周期的同時,降低了成本。目前來看,有穩定現金流的項目最受如國開行的政策性金融機構的青睞,比如高速公路、地鐵等交通類平臺已經有多個國開行參與債務重組的案例。

盤活存量資產,設立金融穩定保障基金:根據《國務院辦公廳關于進一步盤活存量資產擴大有效投資的意見》(國辦發〔2022〕19 號)要求,積極支持盤活存量國有資產,推動擴大有效投資。

同時,需要特別需要注意的是,2022年政府工作報告中首次提出設立的“金融穩定保障基金”。金融穩定保障基金可以成為防范隱債的最后一道防線,在地方政府債務引發系統性金融風險的特定條件下,可以采用穩定基金,為地方政府債務風險的化解提供幫助。目前,2022年已經籌集到位首批646億元資金。

2、省級層面

去年,國務院辦公廳印發了《國務院辦公廳關于進一步推進省以下財政體制改革工作的指導意見》(國辦發〔2022〕20號,以下簡稱20號文),要求在化解債務方面,做到全省一盤棋,由省級政府統籌全省資源,協調管理地方債務。20號文出臺之后,省一級平臺公司可以整合資質、評級、層級較低的城投。尤其永城違約事件后,那些發生過信用違約事件的城投,可以并入更高層級的平臺。省一級的平臺公司,可以將風險主體的優質資產整合,做大做強資產規模,提升信用評級。3

3、地方層面

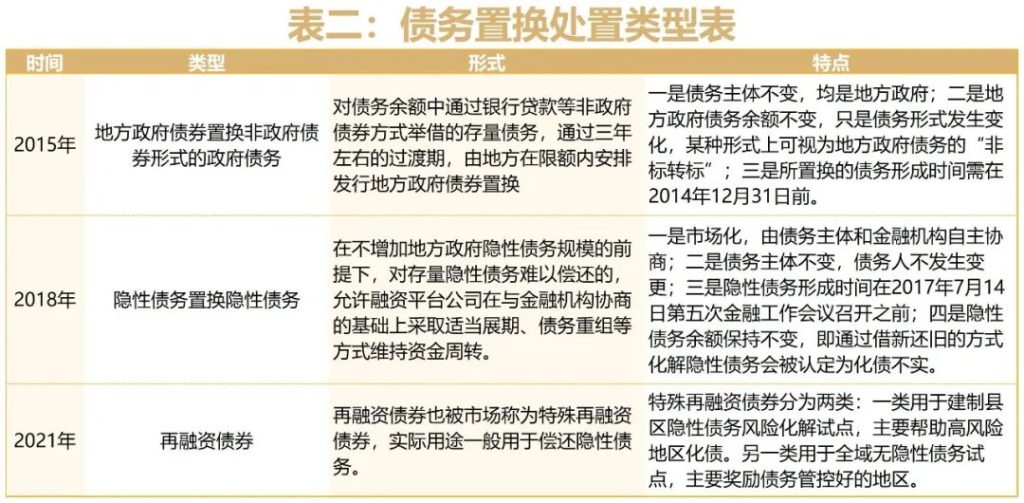

債務置換:債務置換可能是當前地方政府最有效地化解隱債的方法,從2015年開始,我們一共進行了三次債務置換,具體時間、形式、特點見下表:

股權轉讓 債轉股:在這部分,其中典型案例就是“茅臺化債”的案例。茅臺集團在2019年、2020年曾經分兩次,以劃撥方式,將8%的股權劃轉至貴州國有資本運營有限公司,累計劃轉金額約1495億元。其后,貴州資本以三次減持方式變現,盈利近750億元。這種股權轉讓的方式不僅可以緩解地方債務壓力,同時還能夠為城投平臺增信。但這種方式只能暫解燃眉之急,一旦形成依賴性,無疑是飲鴆止渴。提升自身造血能力:城投企業積極尋求市場化轉型,改善現金流和自身經營能力,但這個過程并非一朝一夕之功。

REITs:通過REITs,拓寬融資渠道、盤活存量,拉長還款期限,用資產收益去逐步化解債務。雖然,REITs上市以來,整體運行平穩,但是,REITs資產的經營管理尚有待加強。

版權聲明:凡注明來源“德泓咨詢”的所有內容,版權均屬德泓咨詢平臺所有。如需轉載開白,請在相應文章下方留言并附上轉載方的公眾號ID,轉載時需在文章開頭注明正確的來源和作者。

聯系電話:0371-6198 1688

相關新聞

-

德泓智庫 | 專項債領域的城市更新收入類型剖析

在專項債支持城市更新的大背景下,深入探究其收入類型具有重要意義。本文基于對公開披露項目(如“中債登”公示的實施方案)的系統梳理,深度解析城市更新專項債項目(主要投向“保障性安居工程及城市更新”領域)在不同細分項目類型下的主流收入類型構成,旨在為項目謀劃、融資方案設計及風險管理提供參考。 一、政策背景及資金支持情況 1、政策背景 財政部在6月4日公示了2025年度中央財政支持實施城市更新行動評選結果,擬支持北京、天津、唐山等20個城市。中央財政按區域對實施城市更新行動城市給予定額補助,東部地區每個…

-

德泓觀察 | 房票政策能否解決城中村改造土地征收問題

自從去年鄭州、南京開始出臺房票安置政策以來,隨后寧波、青島,廈門也曾紛紛跟進出臺了類似的政策,而今年廣東更是成為了推出房票政策的首個一線城市,由此也是引發了廣泛關注。 房票政策之所以如此惹人關注,是因為當前城中村改造過程中,房票安置相比貨幣安置,能夠縮短房屋征收補償安置的周期,減輕安置過渡費的壓力,更重要的是,房票安置有可能會成為化解城中村改造過程中,土地拆遷難題的有效手段。 一、房票的定義 房票簡單說就是房屋兌換憑證的簡稱,以城中村改造為例,房票安置是在實物安置、貨幣安置之外,為房屋被征收人提…

-

德泓智庫 | 農業領域中央預算內資金申報類型全解析

在 “十四五” 農業高質量發展的戰略背景下,中央預算內資金作為政策引導的核心工具,持續為農業現代化注入動力。本文依據最新政策文件,全面梳理13類農業領域中央預算內資金的支持方向與申報要點,為地方政府、農業企業及相關主體提供政策解讀與實操指引。 一、高標準農田和東北黑土地保護項目(含單產提升工程) 1、支持范圍:嚴格遵循建設高標準農田實施方案、全國高標準農田建設規劃、國家黑土地保護工程實施方案、玉米大豆單產提升工程實施方案等相關要求執行。 2、支持金額:糧食主產省在高標準農…

-

德泓觀察 | 115后文后,“三大工程”的資金來源與參與路徑

115號文之后,財政部的PPP項目庫已成光陰的故事,當年的物有所值評價和財政承受能力論證,也成為封存在記憶中那些花兒。那么115號文后,最近被各大會議及文件頻頻提及的“平急兩用公共基礎設施、城中村改造和保障性住房建設”的三大工程會否提速推進,成為各方關注的焦點。 根據115號文要求,“三大工程”的城中村改造和保障性住房建設,都屬于115號重點支持的的城市更新領域。當前房地產市場低迷,而房地產又和金融市場、基建投資、城投債務深度綁定,所以成為了當前拖累經濟復蘇的主要因素。為了提振市場信心,自今年4…

-

德泓觀察 | 2023基建領域十大關鍵詞回顧(中)

五、化債 長生劍:天上白玉京,五樓十二城。仙人撫我頂,結發受長生。 長生劍源自李白《經亂離后天恩流夜郎憶舊游書懷贈江夏韋太守良宰》中“天上白玉京,十二樓五城。仙人撫我頂,結發受長生。”,其后蘇軾的《過大庾嶺》也有“浩然天地間,惟我獨也正,仙人撫我頂,結發授長生。” 今年7月政治局會議提出“一攬子化債方案”后,此次化債的力度、進度、效果和各方重視程度都更具針對性,目前通過各個化債措施的落地,已經顯著的緩解了地方債務風險。與2015年、2018年和2021年前三輪化債的總體原則不同的是,此次化債,不…

-

德泓智庫 | 地方政府專項債券用作資本金的演變歷程

一、政策法規依據 二、資本金制度概述 自1996年實施資本金制度以來,至今已歷經29年。其主要適用于各類經營性投資項目,要求項目必須先行落實資本金方可啟動建設,而公益性投資項目則不納入此制度范疇(國發〔1996〕35號),其核心目的在于借助資本金撬動經濟發展,如同購房首付比例的設定,對項目融資架構產生關鍵影響,更是衡量項目投資可行性的核心要素之一。 (一)資本金定義 依據國發〔1996〕35號文件,資本金是在投資項目總投資中,由投資者認繳的出資額,對于投資項目而言,屬于非債務性資金,項目法人無需…

{kind=link}