德泓觀察 | 本次超長期特別國債發行特點、導向與影響分析

2024年5月17日超長期特別國債正式拉開發行序幕。本次超長期特別國債屬于記賬式國債發行,額度為1萬億元,首期為400億元。個人和機構均可以購買,具體利率由發行當日市場競價確定。

本輪超長期特別國債的五個“特別”

1、從“應急發行”到“常態化發行”:

自1998年開始,我國曾有過五次發行特別國債的經歷,其中三次是首發,二次為續發。之前特別國債發行背景,均是為了應對諸如金融風暴或者疫情突發等特殊情況的應急之舉,而本次發行并沒有特殊緊迫背景,發行的目的更多考慮是托底經濟發展,緩解地方財政壓力,以及服務國家重大戰略轉型的需求。

本次特別國債將會是未來幾年的常態化發行。考慮到未來GDP需要保持一定增速,才能實現2035遠景目標的客觀需求,預計“未來幾年”的要求,將會至少是五年起步。

2、發行節奏從“集中發行”到“多頻小額”:

之前特別國債多采用集中發行的方式,比如2020年疫情時期的特別國債,從6月中旬發行到7月底前發行完畢,歷時只有1個半月。之前市場對于本輪超長期特別國債的發行,也普遍預計會在二季度集中發行。但從當前披露的本次特別國債發行安排來看,本次發行節奏將會是“多頻小額”的發行節奏,從5月到11月,本次特別國債全年將發行22次。平均每次大概是450億元左右的發行額度。

發行節奏的放慢,更多考慮的是全年財政支出力度的整體統籌安排需要。因為二季度專項債將會進入發行高峰期,根據33個專項債發行主體公布的發行計劃,二季度專項債的發行的規模,將接近有1.6萬億,所以特別國債發行節奏的放慢,一方面是避免專項債和特別國債發行撞期的客觀需求。另外一方面,本次超長期特別國債發行主要集中在6、8、10三個月份,也是為四季度基建托底經濟,留足財政發力空間。

3、發行期限拉長:

本次國債以30年期為主,發行額度為6000億元。20年期和50年期發行額度分別為3000億元和1000億元。發行期限拉長與當前基建投資周期不斷拉長的背景相符合,比如,當前基礎設施和公用事業的特許經營項目的期限,最長已經可以延長至40年,而地方債的發行期限也越來越集中15年-30年之間。

4、資金用途更泛化:

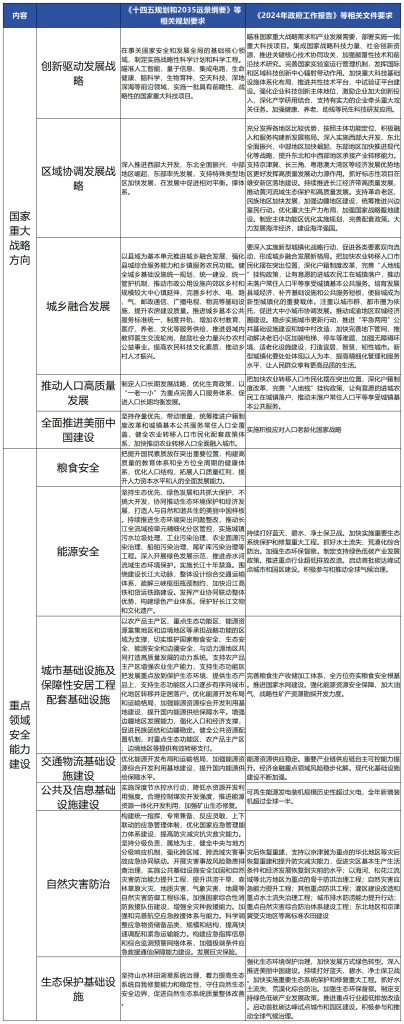

之前特別國債強調的用途是針對特定政策目標,具有特定用途的專款專用,而本次國債投放領域集中在科技創新、城鄉融合發展、區域協調發展、糧食能源安全、人口高質量發展等國家重大戰略實施和重點領域安全能力建設的“兩重”領域,用途范圍更廣泛。

5、資金使用主體有所不同:

之前特別國債資金基本通過轉移支付給地方使用,債券利息由中央財政負擔。本次超長期特別國債資金由于投向重點所支持的“兩重”領域,多數屬于中央事權與支出責任,所以本次特別國債將不會全部通過轉移支付給地方使用,而是按照五五比例,進行央地分配,中央本級支出暫安排5000億元,對地方轉移支付暫安排5000億元。

“兩重”領域對地方政府的影響

根據5月13日,財政部超長期特別國債發行動員部署會議和國務院召開支持“兩重”建設部署動員視頻會議的要求,本次超長期特別國債將重點支持“兩重”建設,即重大戰略實施和重點領域安全能力建設。

本次支持的“兩重”領域。既包括之前兩新一重(即“新型城鎮化建設”+“新基建”+“交通、水利等重大工程建設”)的建設內容,同時又體現了當前政策的全局思維、戰略思維和系統思維導向。

由于本次超長期特別國債的常態化發行將橫跨“十四五”和“十五五”兩個周期,所以“兩重”領域的提出,事關推進中國式現代化長遠發展的需要,代表著國家未來政策發力的方向和經濟社會發展規律,同時也為地方實現“高水平安全、高質量發展”,提出了具體的實施路徑。

據此未來地方上未來謀劃項目,需要充分研究“十四五”規劃、國務院及國務院有關部門批復的重點專項規劃和區域規劃或省級規劃和相關實施方案中的重點項目要求,積極做好以下三點工作。

1、深刻理解國家政策戰略意圖,將地方發展與國家戰略相契合,積極落實十四五規劃要求,同時將更多地方項目納入“十五五”規劃和各類專項規劃體系之中,落實各渠道建設資金,確保項目資金拼盤完整閉合。

2、結合當地經濟發展實際、資源稟賦和發展規劃,充分論證當地項目建設的必要性與可行性,做扎實項目用地、選址、環評等各項前期工作,抓住項目機遇期,謀劃建立“兩重”項目庫。

3、深入謀劃一批既符合“兩重”支持領域要求,又能調動民間投資積極性,盡快形成產業支撐的優質項目,爭取盡快開工,形成實物工作量。

對地方城投影響

本次特別國債雖然本質上仍然是負債投資,但是已從地方加杠桿轉為中央加杠桿,這將可以有效緩解地方財政壓力,助力地方產業深度轉型。

在“深入實施地方政府債務風險化解方案,確保債務高風險省份和市縣既真正壓降債務、又能穩定發展”背景下,城投將進一步剝離政府融資職能。但是,城投未來發展仍具備得天獨厚的發展條件,一方面城投擁有當地優質資源,另一方面,城投又兼具城投和產業雙重屬性,未來通過產業重組等方式,地方城投實現產業類轉型,將會是城投勢在必行的必由之路!

超長期特別國債對經濟的撬動作用

超長期特別國債常態化發行將會對“兩重”領域的項目建設帶來巨大投資撬動作用,以1998年起發行的首輪特別國債發行為例,當時發行的6600億元長期建設國債,成功撬動了3.28萬億元的全社會投資規模,那么本來特別國債以保守3倍撬動的作用計算,未來每年發行的1萬億元的特別國債,將形成的投資量也可以達到3萬億元的投資量,如果連續五年,將會達到15萬億的天量規模,相當于2023年12%的GDP規模。

再者,特別國債的發行還可以與中央預算內投資、“以舊換新”等政策發揮協同效應,共同發揮重要的穩經濟、擴內需作用。

附:兩重支持領域

版權聲明:凡注明來源“德泓咨詢”的所有內容,版權均屬德泓咨詢平臺所有。如需轉載開白,請在相應文章下方留言并附上轉載方的公眾號ID,轉載時需在文章開頭注明正確的來源和作者。文中部分圖片來源于網絡,如有侵權,請聯系刪除。

相關新聞

-

德泓智庫 | 超長期特別國債“兩重”與“兩新”項目申報:支持領域、投向與評審標準

超長期特別國債作為國家宏觀調控與戰略實施的重要工具,在2025年迎來規模擴容與政策升級。本文系統梳理2025年超長期特別國債的政策邏輯、“兩重”與“兩新”項目的支持領域與投向、資金機制、申報流程及“合規性、必要性、可行性、預期效益” 四維評審標準,并結合案例形成項目申報參考框架。 一、超長期特別國債的政策定位與2025年規模解析 (一)概念界定與歷史演進 超長期特別國債是指發行期限10年以上、具有特定用途的國家債券,其核心功能在于通過長期資金配置支撐國家戰略實施與重大民生工程。我國超長期特別國債…

-

德泓智庫 | 低空經濟資金申報指南:中央預算內資金、超長期特別國債、專項債

在當今經濟發展格局中,低空經濟以其輻射面廣、帶動能力強、附加值高的特性,成為未來數十年我國經濟增長的關鍵驅動力之一。本文將深入剖析低空經濟資金申報的關鍵要點,包括中央預算內資金、超長期特別國債以及地方政府專項債的項目謀劃方向與申報策略。 一、低空經濟概述 低空經濟是以1000米以下空域(根據實際需求可擴展至3000米)為活動范圍,以有人駕駛和無人駕駛航空器(如無人機、直升機、eVTOL等)為載體,通過低空飛行活動牽引相關產業融合發展的綜合性經濟形態。其核心組成部分主要包括硬件、軟件以及應用三個層…

-

德泓觀察 | 下半年基建投資重點與財政政策展望

隨著各地重大建設項目持續落地,5月基建投資依然保持整體良好增長態勢,根據國家統計局披露,今年5月份,全口徑基建投資同比增速達到3.8%。但如果把這個數據放在近三年的時間維度來看,卻已經是過去兩年半時間以來的較低增速了。

-

德泓智庫 | 解碼全域土地指標交易:流程、收入與風險

土地資源是國家發展的核心生產要素,其高效配置直接關系到耕地保護、城鎮化推進與區域協調發展。我國土地指標交易制度作為破解傳統計劃分配模式效率瓶頸的市場化創新,歷經二十余年政策演進,已形成以耕地占補平衡指標、城鄉建設用地增減掛鉤節余指標為核心的交易體系。本文系統梳理土地指標交易的制度背景、類型劃分、操作流程,深入解析兩類核心指標的收入形成機制與區域差異,分析目前土地指標交易存在的風險,以提供相關操作指引。 一、土地指標交易制度的演進邏輯與核心內涵 (一)制度生成的政策背景與現實需求 我國土地管理長期…

-

德泓觀察 | 超大特大城市城中村改造觀察系列之二:本輪城改“貨幣化安置”是否還會是熟悉的配方

引 言 對于本輪城中村改造,決策層已經明確“堅持以市場化為主導、多種業態并舉的開發運營方式。”而且是要以“新思路新方式破解城中村改造中賬怎么算、錢怎么用、地怎么征、人和產業怎么安置等難題,探索出一條新形勢下城中村改造的新路子。”既然是探索新思路,那曾經的配方、熟悉的套路也許已成明日黃花,往昔的歲月只能成為“人面不知何處去,桃花依舊笑春風”的一場追憶。 風乍起、合當奮意向人生! 萬眾翹首的山河大學終成一場無法成行的天涯遙盼,但“魯豫有約”的山東、河南二省的城市更新推進工作還是走在了全國前列。8月3…

-

德泓智庫 | 超長期特別國債兩重項目—地下管網管廊項目申報

地下管網管廊作為城市基礎設施的核心組成部分,其更新改造與智慧化升級已成為新型城鎮化建設的關鍵抓手。2025年超長期特別國債將該領域列為重點支持方向,為地方政府推進相關項目提供了系統性資金保障。本文基于國家最新政策框架,從戰略定位、政策體系、支持領域到申報實操進行全面解析,為項目謀劃與申報提供參考。 一、戰略定位與政策邏輯:為何聚焦地下管網管廊 2025年超長期特別國債以”城鄉融合發展”與”新型城鎮化”為核心戰略導向,通過三大維度構建支持體系,而地下…

-

德泓智庫 | 地方政府專項債券用作資本金的演變歷程

一、政策法規依據 二、資本金制度概述 自1996年實施資本金制度以來,至今已歷經29年。其主要適用于各類經營性投資項目,要求項目必須先行落實資本金方可啟動建設,而公益性投資項目則不納入此制度范疇(國發〔1996〕35號),其核心目的在于借助資本金撬動經濟發展,如同購房首付比例的設定,對項目融資架構產生關鍵影響,更是衡量項目投資可行性的核心要素之一。 (一)資本金定義 依據國發〔1996〕35號文件,資本金是在投資項目總投資中,由投資者認繳的出資額,對于投資項目而言,屬于非債務性資金,項目法人無需…

-

德泓智庫 | 84號文發力破局,PPP存量項目迎政策新支撐

8月20日,國務院辦公廳轉發財政部《關于規范政府和社會資本合作存量項目建設和運營的指導意見》(國辦函〔2025〕84 號,簡稱 “84 號文”)正式發布。作為首部聚焦PPP存量項目規范管理的國家級指導性文件,其政策發布的意義在于填補了當前存量PPP操作過程中無有效政策可依的空白,為當前政府降低存量PPP支出壓力提供解決方法和思路,打通資金支持通道,明確專項債券可用于存量PPP項目,包括在建項目和運營項目。以下,針對84號文部分內容,做初步解讀。 一、分類推進存量項目實施,劃定管理邊界 84號文以…

{kind=link}